| ЕАЭС и все-все-все |

|

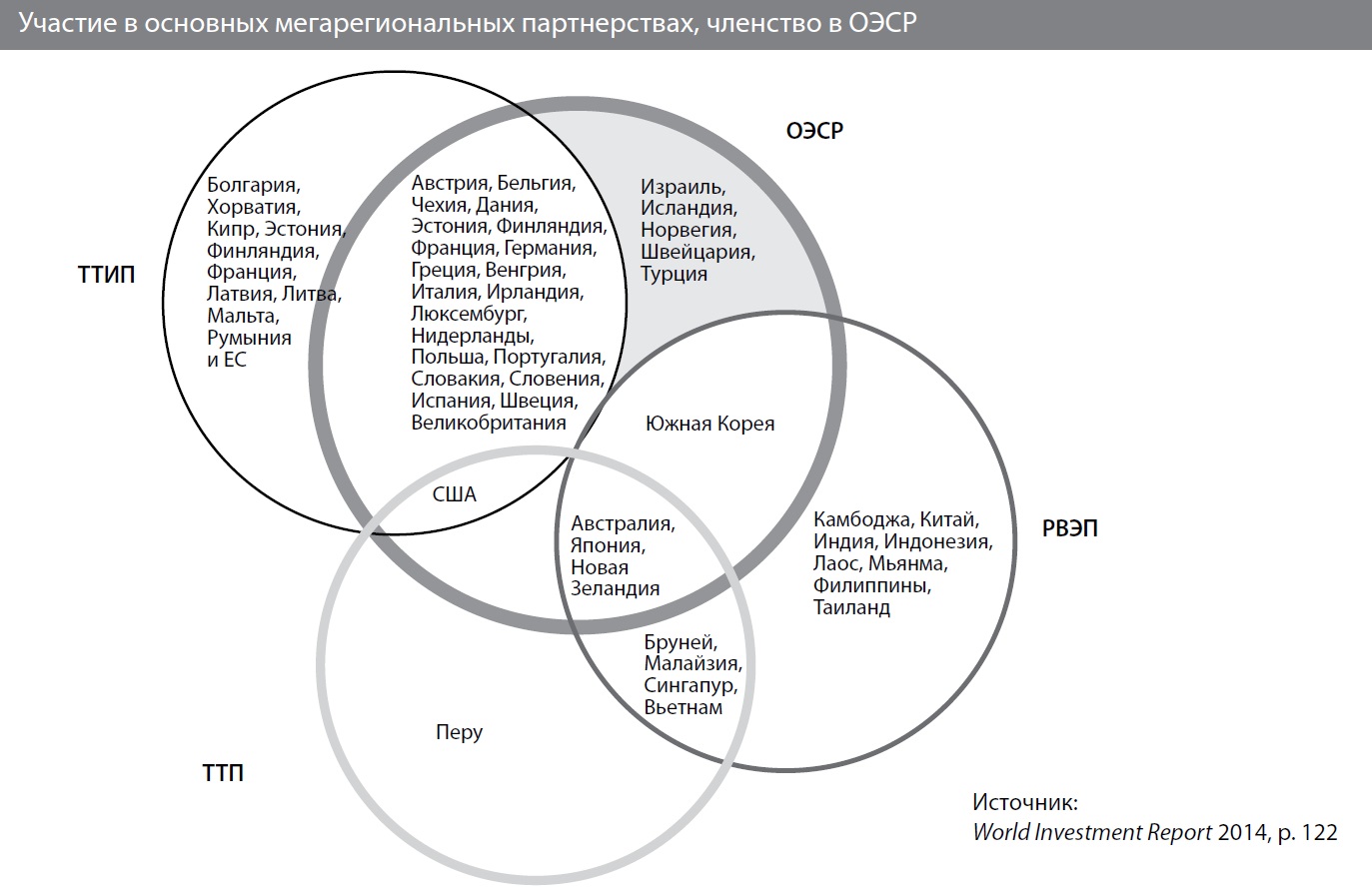

Концепция разноскоростной и разноуровневой интеграции, которая лежала в основе Таможенного союза (ТС), позволила в сжатые сроки очертить территорию с едиными правилами игры и понятными перспективами развития. На основании Таможенного кодекса прямого действия унифицированы таможенный контроль, санитарный, ветеринарный, фитосанитарный, некоторые функции транспортного контроля, система технического регулирования. ТС России, Белоруссии и Казахстана (в 2015 г. к ним присоединились Армения и Киргизия) создал общий рынок в 180 млн человек с совокупным ВВП в 2,2 трлн долларов. Классический эффект увеличения масштаба рынка способствует наращиванию взаимодействия и росту экономического потенциала. В среднесрочной перспективе темпы роста государств-членов могут повыситься в 1,5–2 раза за счет восстановления кооперационных связей и запуска общего экономического пространства без изъятий и ограничений. Уже за первый год существования единой таможенной территории статистика подтвердила неоспоримую выгоду снятия барьеров на пути движения товаров, опровергнув скептические ожидания и прогнозы противников евразийской интеграции в национальных органах управления. Так, общий товарооборот Белоруссии, России и Казахстана в 2011 г. вырос более чем на треть по сравнению с аналогичным периодом 2010 года. Более чем на 40% выросла взаимная торговля внутри ТС, особенно на приграничных территориях. Однако затем первые обнадеживающие цифры стали сокращаться. Объем взаимной торговли за январь-декабрь 2014 г. составил 57 млрд долларов, или 89% от уровня соответствующего периода 2013 г. (в т.ч. между Казахстаном и Россией – 79%). За январь-сентябрь 2015 г. цифры составили всего 74% к аналогичному периоду прошлого года. И если объективно проседание объясняется исчерпанием первоначального эффекта снятия пограничных барьеров, то изъятия из режима единой таможенной территории (например, вступление Казахстана в ВТО с уровнем тарифной защиты, отличным от единого таможенного тарифа в ТС) становится непреодолимой сложностью. Нетарифные ограничения, а также отсутствие реальной координации политик (макроэкономической, промышленной, сельскохозяйственной и далее по списку) – проблемы иного свойства, предопределенные институциональной рыхлостью евразийской интеграции. С переходом к созданию Евразийского экономического союза (ЕАЭС) и преобразованием Комиссии ТС в Евразийскую экономическую комиссию установлено абсолютное равенство всех сторон при принятии решений, в то время как доля России в финансировании бюджета достигла 88% в соответствии с ее долей в распределении доходов от поступления импортных пошлин. Формальное уравнивание России с другими государствами ЕАЭС способно усложнить принятие решений и снизить темпы интеграции. Наделение всех членов равным количеством голосов и представительством в органах управления с предоставлением каждому права вето на решения наднационального органа резко усложнило выработку общей позиции. В результате затягивается формирование полноценного единого экономического пространства, завершение которого отодвинуто с 2017 на 2024 год. Расширение наднациональной бюрократии (число сотрудников выросло в 10 раз) повлекло удорожание работы наднационального органа – средние расходы на одно решение Евразийской экономической комиссии возросли более чем в 20 раз по сравнению с Комиссией ТС. И это притом что ЕЭК так и не приняла на себя функции инициирования решений (они по-прежнему вносятся правительствами), а также ответственности за их исполнение. Пассивность бюрократической надстройки проявилась в размывании идеи формирования ЕАЭС с согласованием отраслевых политик развития, которые имеют ключевое значение для обретения союзом самодостаточности и конкурентоспособности. Появление таких политик в конечном счете означает восстановление кооперационных связей при совместном производстве сложной продукции, востребованной и внутри объединения, и на внешних рынках. Синергия объединения усилий в промышленности и сельском хозяйстве – это 2/3 совокупного интеграционного эффекта (против трети, полученной от самого факта появления единой таможенной территории), а также неиспользованный ресурс экономического роста для стран союза. Партнеры далеко и близко Эта краткая характеристика эволюции евразийской интеграции необходима для того, чтобы обратиться к другому источнику повышения конкурентоспособности – пока незадействованному. Назовем его условно «внешним контуром», по которому, коль скоро стагнирует «внутренний», следует выстроить концепцию оживления ЕАЭС. Речь о создании сети зон свободной торговли (ЗСТ) и соглашений о преференциальных режимах торгово-экономического сотрудничества в Евразии. Для ЕАЭС это имеет принципиальное значение – прежде всего по причине тектонических изменений в правилах мировой торговли, которые объективно не в интересах нашей интеграционной группировки. Откровенно признаемся самим себе, что ЕАЭС, производящий всего 3,5% мирового ВВП, не является самодостаточным рынком, способным на равных встроиться в мировую систему. Что сделать, чтобы занять подобающее место в мировом торгово-экономическом и технологическом разделении? Во-первых, создать работоспособную сеть ЗСТ. Идет проработка соглашений с Египтом, Индией, Израилем и Новой Зеландией. Другие потенциальные партнеры – Южная Корея, Чили, ЮАР. С большинством стран Каспийского региона государства ЕАЭС имеют соглашения о ЗСТ на двусторонней основе. Но особенно важно рассмотреть преференциальное торговое соглашение с Ираном. Это позволит получить выход на рынки и доступ к важнейшим транзитным маршрутам Среднего Востока, а также расширит возможности использования режима свободной торговли с другими государствами Каспия. Еще один бесспорный приоритет – установление отношений со странами латиноамериканского общего рынка МЕРКОСУР. Взаимодействие с ним могло бы основываться на межблоковом диалоговом партнерстве. Аналогичный подход применим к странам Тихоокеанского альянса (Мексика, Перу, Чили, Колумбия). Стоит рассмотреть вопрос углубления сотрудничества с Республикой Никарагуа, которая осуществляет крупный проект строительства канала между Тихим и Атлантическим океанами. Основным партнером в Африке может стать Южно-Африканское сообщество развития (15 государств, пять из которых входят и в Южно-Африканский таможенный союз), обладающее обширной институциональной структурой и нацеленное на экономическую интеграцию. Ведущая экономика сообщества, ЮАР – член БРИКС, который имеет шансы стать серьезным игроком в процессе формирования многополярного мира. Во-вторых, целесообразно активизировать переговорный процесс не только в ЮВА, но и с Евросоюзом как крупнейшим торгово-экономическим партнером. Подход можно окрестить в духе китайских «дацзыбао» – «Стоять на двух ногах». Легкомысленно делать ставку на одного партнера. Ряд стран ЕС не будет до последнего идти на поводу у брюссельской бюрократии, если экономические интересы потребуют проявить прагматизм и здравый смысл. Одна из «ног», нагрузка на которую возросла с введением Западом экономических санкций против России, – Китай и ориентированные на него торгово-экономические образования. В ЕАЭС идет работа над оптимальным алгоритмом долгосрочного сотрудничества. Примечательно, что государства-члены признали преждевременной инициативу КНР о полноценной зоне свободной торговли. Как отмечается, «приоритетной представляется разработка непреференциального соглашения по торгово-экономическим вопросам (Всеобъемлющее соглашение о партнерстве и сотрудничестве)». Не вводя преференций в торговом режиме между ЕАЭС и КНР, но охватывая достаточный спектр торгово-экономической проблематики сотрудничества, такое соглашение должно содействовать развитию кооперации в инновационных областях, реализации транзитного потенциала Союза, привлечению инвестиций. Напротив, разумно установить преференциальный режим торговли между ЕАЭС и Ассоциацией государств Юго-Восточной Азии (АСЕАН). Члены Ассоциации формируют единое экономическое пространство с общим рынком 615 млн человек. Экономики десяти государств, входящих в объединение, во многом дополняют ЕАЭС, что создает перспективы сотрудничества без угнетающего воздействия на отечественных товаропроизводителей. АСЕАН имеет отношения свободной торговли с Индией (членом группы БРИКС), а ЕАЭС создало ЗСТ с Вьетнамом. Наличие особого режима торгово-экономических отношений между АСЕАН и ЕАЭС позволило бы сделать шаг к созданию ЗСТ «от Лиссабона до Владивостока». Во всяком случае, осязаемой стала бы ЗСТ от Петербурга до Джакарты, включающая ЕАЭС, Индию, АСЕАН с общим рынком 2 млрд человек и ВВП 6,6 трлн долларов (по ППС – 16,5 трлн долларов). Российские производители обрели бы дополнительные рынки сбыта и смогли бы диверсифицировать источники импорта критически значимых товаров. В этом году запланирован запуск Регионального всеобъемлющего экономического партнерства (РВЭП) АСЕАН, анонсированного в 2012 году. В рамках этого проекта ЗСТ АСЕАН предполагается интегрировать с пятью другими аналогичными зонами, которые Ассоциация либо уже создала, либо договорилась создать с Китаем, Японией, Республикой Кореей, Индией, а также Австралией и Новой Зеландией (с последними двумя у АСЕАН подписано общее соглашение). Россия как крупнейшая экономика ЕАЭС точно не проиграет, если проведет консультации с правительствами Индонезии, Вьетнама и Малайзии о перспективах отношений ЕАЭС–АСЕАН, а ЕЭК с соответствующим мандатом Высшего Евразийского экономического совета (глав государств) могла бы проработать вопрос с секретариатом АСЕАН. В случае успешных консультаций по обоим каналам можно объявить о начале формирования Евразийской зоны свободной торговли. Впрочем, учитывая инерционность наднационального органа управления интеграцией, а также изменения, связанные с коренной перестройкой системы взаимодействия крупнейших региональных игроков в Азии, успешное воплощение предложенного подхода на этом этапе маловероятно. Один пояс – много путей Для повышения престижа и конкурентоспособности ЕАЭС на евразийской арене необходимо наполнить содержанием и другие форматы взаимодействия. Большую роль в реализации идеи, скажем, транспортных коридоров Россия–ЕАЭС (с последующим замыканием на магистрали, создаваемые в рамках проекта «Экономический пояс Шелкового пути») должны сыграть ШОС с опорой на формируемый банк организации и БРИКС с использованием потенциала Банка развития и пула резервных валют. Группа БРИКС, учитывая взаимное доверие лидеров государств, способна взять на себя функцию системного координатора процессов экономической интеграции. Иными словами, логичной представляется идея «союза союзов» – экономической интеграции блоков, лидерами которых выступают отдельные участники БРИКС. Дьявол, как водится, в деталях, а именно в адекватном механизме сочленения и приведении к взаимоприемлемому знаменателю принятых в каждом объединении норм регулирования (таможенно-тарифное, нетарифное, техническое, системы контроля происхождения товаров и т.д.). Таким образом, воздействие БРИКС на процессы региональной экономической интеграции членов группы можно многократно усилить уже в краткосрочной перспективе, если перейти от протокольной работы к конкретным программам взаимодействия. Намеченное сопряжение трансъевразийских планов ЕАЭС со стратегической инициативой «Экономический пояс Шелкового пути» (ЭПШП) требует трезвого расчета и прагматизма. Суперпроект «Один пояс, один путь», выдвинутый председателем КНР Си Цзиньпином осенью 2013 г., быстро превращается в несущую конструкцию новой геополитической и геоэкономической стратегии Китая. Объединив проекты «Экономического пояса Шелкового пути» и «Морского Шелкового пути для XXI века», это начинание быстро приобрело организационную структуру в составе Госсовета (правительства КНР), солидную финансовую базу в форме фонда «Шелковый путь» (50 млрд долларов) и Азиатского банка инфраструктурных инвестиций (АБИИ) с уставным капиталом в 100 млрд долларов. «Один пояс, один путь» призван решить сразу несколько внешнеэкономических и внутриэкономических проблем самого Китая, но одновременно проект становится стержнем для нескольких интеграционных форматов, включая ЕАЭС, ШОС, АСЕАН, Евросоюз. И он неизбежно окажется конкурентом и препятствием на пути реализации подконтрольных США Транстихоокеанского партнерства (ТТП) и Трансатлантического торгового и инвестиционного партнерства (ТТИП). Предпринимая каждый новый шаг (разумеется, не отказываясь от выгодных форм взаимодействия), партнерам по ЕАЭС необходимо помнить о негативных последствиях вхождения в предлагаемый экономический альянс с КНР. Проект «Экономический пояс Шелкового пути» – естественная модель противодействия нарастанию нестабильности в экономике Китая за счет расширения внешних рынков сбыта. В связи с этим понятны усилия Пекина расширить внешние рынки, создав, в частности, юаневую зону торговли, куда вошли бы Россия, страны АТР, Центральной Азии, Африки, Южной Америки, а также арабские государства. Реализуя «Великий Шелковый путь», Китай надеется получить под свой экономический контроль огромную территорию – от Юго-Восточной Азии до Закавказья. В перспективе на этом пространстве предполагается развитие международной экономической интеграции, финансового и политического взаимодействия, логистических и инфраструктурных систем. Пока стратегия охватывает внутреннюю часть Китая плюс близлежащие страны – республики Центральной Азии и ряд стран ЮВА. Россия осмотрительно заявила, что готова на взаимодействие с учетом опорных многосторонних механизмов функционирования БРИКС и ШОС. Осторожность Москвы небеспочвенна. Вместе с тем, поскольку «места под солнцем» распределяются «здесь и сейчас», а интеграционный ландшафт кроится в угоду наиболее проворным игрокам, России и ее партнерам по Евразийскому экономическому союзу следовало бы поторопиться. Реализация инициативы глав России и Китая по сопряжению ЕАЭС и ЭПШП открывает широкие возможности развития российско-китайского (а также России с другими государствами АТР) сотрудничества. Начинать можно с обеих сторон. ЕАЭС – предложить уже подготовленные, но не начатые инвестиционные проекты развития трансконтинентальной транспортной инфраструктуры – железнодорожных, автомобильных магистралей и авиационных коридоров, а также расширить проекты, находящиеся в портфеле Евразийского банка развития. К примеру, идея Трансъевразийского пояса Razvitie, нацеленная на расширение железнодорожного сообщения «Европа–Азия», представляется фундаментальным дополнением к китайскому ЭПШП. Обе инициативы предусматривают создание протяженного кластера (железнодорожного, автомобильного, энергетического) с участием международных финансовых и производственных институтов. Пояс Razvitie – принципиально новый концепт, который сочетает геоэкономические и геополитические проекты с культурным, финансовым и правовым аспектами. Он шире понятий «страновой мост» и «коридор развития». Геоэкономическая новизна состоит в формировании нового полюса генерации общественного богатства, заметного на фоне имеющихся мировых экономик. Геополитически предполагается создание новой формы международного сотрудничества в стратегическом планировании и неоиндустриальном освоении значительных территорий. Наконец, геокультурный аспект заключается в формулировании евразийского мировоззрения, основанного на диалоге цивилизаций. Подобный подход позволяет на русский лад переосмыслить идею Великого Шелкового пути, но не как исключительно транспортной магистрали, а прежде всего как коммуникативной мегаинфраструктуры взаимодействия государств, религий и цивилизаций. Каждый из интеграционных проектов имеет свои инструменты воплощения в жизнь конкурентных преимуществ. В ЕАЭС это Евразийский банк развития (ЕАБР), в Китае – АБИИ. Симфония дополняющих друг друга режимов торгово-экономических отношений в сочетании с возможностями привлечения средств для инвестиций в транспорт, логистику и инфраструктуру формируют реальное «безбарьерное пространство» для создания надежных коридоров, связывающих Китай и Юго-Восточную Азию с Европой. Поэтому совместное использование институтов, находящихся в арсенале ЕАЭС и Китая, открывает возможности для реализации интеграционного потенциала каждого из проектов. Например, можно сочетать формирование единого воздушного пространства и открытие новых воздушных коридоров с переходом на самолеты собственной разработки и их изготовление в рамках российско-китайской кооперации. Или открытие внутренних водных путей со строительством и использованием судов собственного производства. Или сооружение трансконтинентальных транспортных коридоров с развитием собственной базы железнодорожного и автодорожного машиностроения. Аналогичный подход применим к формированию общего энергетического пространства, которое должно сопровождаться созданием общей машиностроительной базы. Скажем, доступ к природным ресурсам может быть обусловлен разработкой, производством и использованием отечественных машин и оборудования. Доступ к трубопроводным системам – инвестициями в их модернизацию и повышение эффективности. Стратегия Пекина нацелена на создание надежного и безопасного торгового маршрута из Китая в Западную Европу и на Ближний Восток. С учетом военно-политической ситуации оптимальное направление транспортных коридоров проходит по территории стран ШОС и ЕАЭС. По этому маршруту уже налажено регулярное движение железнодорожных контейнерных составов. Завершено строительство шоссе через Синьцзян и Казахстан, которое доходит до границы с Россией в Оренбургской области. Пекин заинтересован в продвижении грузов через ЕАЭС без задержек на таможенных границах. Именно это должно стать содержанием переговоров и консультаций на всех уровнях. Однако, несмотря на стратегический характер партнерства КНР и России, торг о конфигурации меридиональных транспортных сетей будет очень сложным. Китай уже активно работает над развитием альтернативных трансконтинентальных маршрутов через Центральную Азию и Закавказье. Стремление Пекина к расширению транспортных связей западных регионов страны с внешними, в том числе региональными рынками пока негативно сказывается на российских интересах. Можно выделить несколько проектов, способных перекроить мировой рынок трансграничных перевозок:

В реализации подобных проектов заинтересованы и страны-транзитеры, рассчитывающие увеличить доходы собственного транспортного сектора, и государства, которые, обретя статус транзитеров, смогут выйти на мировой рынок транспортных услуг. Обратим внимание на ключевое присутствие в перечисленных маршрутах Турции. Несмотря на все риски военно-политической напряженности на турецком пограничье (равно как и внутри страны), Анкара в последние годы успешно реализовала ряд проектов по повышению транспортной конкурентоспособности. Так, в 2013 г. Турция ввела в эксплуатацию тоннель под Босфором, соединяющий железнодорожные системы Азии и Европы, и собирается продолжить расширение своих транзитных возможностей. Являясь географическим ядром Евразийского континента и располагая экономически привлекательными транспортными коридорами, Россия пока проигрывает конкуренцию проектам «среднеазиатского транзитного звена» ЭПШП и серьезно отстает в борьбе за обработку международных трансграничных потоков. Накопившиеся проблемы грозят утратой сектора, стратегически важного для российской экономики. Транзитный потенциал Во избежание неблагоприятного сценария России следует исходить из следующих принципиальных соображений. Первое. Транзит является мощным интеграционным фактором, способствующим росту региональной торговли, увеличению иностранных инвестиций и реализации совместных трансграничных проектов. Большинство проектов направлено на расширение сотрудничества со странами Азии (Китай, Индия, Корея и другие) и подразумевают реализацию программ модернизации востока страны. Второе. Развитие транзитных направлений способствует росту эффективности транспортно-коммуникационной инфраструктуры, укреплению связей между регионами, обеспечению экономического единства территории страны и повышению ее промышленного потенциала. По расчетам ОЭСР, увеличение производительности в транспортном секторе на 10% ведет к росту ВВП на 0,8%. Третье. Сложные конкурентные условия определяют необходимость высокого уровня сервиса и надежности перевозок, что подразумевает внедрение современных транспортных средств, модернизацию инфраструктуры (решение этой задачи в рамках единой таможенной территории мог бы взять на себя Евразийский банк развития). Четвертое. Приоритетное и опережающее развитие восточных областей России, прежде всего их инфраструктуры, транспорта и человеческого потенциала, превращение этих регионов во второй политико-экономический центр страны. Россия – единственная страна «от моря до моря», через которую могут пройти маршруты, связывающие три мировых полюса современного экономического и технологического развития. Эксперты считают крупнейшим событием столетия создание коммуникационного каркаса Евразийского континента, образуемого Великим Шелковым путем, Азиатско-Североамериканской и Арктической магистралями. При этом должны соблюдаться принципы классической транспортной задачи (замкнутая сеть более эффективна, чем отдельный транспортный коридор). Маршрут значительной протяженности даст экономический эффект, если в его срединной части находится государство с высокой потребительской емкостью внутреннего рынка. Большое значение имеют экспортные возможности срединной страны, создающие грузопотоки в направлении мировых рынков. Евразийский каркас станет жизнеспособным, если у образующих его торговых мостов будут опоры на всем протяжении. Новая стратегия интеграции и развития России и Евразии в целом должна предусматривать выстраивание механизмов пространственного планирования, новые принципы институционального развития. России и ее партнерам по ЕАЭС важно поймать «азиатский ветер» в «паруса» своего развития еще и потому, что маршруты, проходящие по союзной территории, будут способствовать увеличению объемов товарообмена между АТР и другими регионами континента. В настоящее время около 60% мирового валового продукта создается в АТР, общая стоимость мировых перевозок оценивается в 3–5 трлн долларов, причем значительная их часть осуществляется морским путем за длительные сроки. 80% общей протяженности экономически оптимальных путей от Восточной Азии до Атлантики составляют российские транспортные сети. Россия могла бы переключить на себя значительную часть евроазиатских грузопотоков. При 50-процентной российской доле в доходах транспортных систем это составит 1,5–2,5 трлн долларов. Вдоль магистралей появятся современные города с населением 1,5–2 млн человек, что позволит разгрузить мегаполисы в европейской части и оживить малонаселенную территорию Сибири и Дальнего Востока. Сегодня Россия обслуживает не более 5–7% потенциального объема евразийского рынка транспортно-логистических услуг. Утверждение России и ЕАЭС как ключевого транспортно-коммуникационного звена единой евразийской инфраструктуры позволило бы сблизить сырьевые и промышленные регионы России, способствовало развитию производственных комплексов и социально-экономической сферы на обширных восточных территориях. Получили бы интенсивное развитие железнодорожная, металлургическая отрасли, горнорудная промышленность, речное судостроение и судоходство, технологии энергосбережения, космические средства навигации, газовая и лесная промышленность, телекоммуникационные и другие технологии. Та или иная конфигурация транспортной инфраструктуры Евразии – благодатная почва для осуществления плана создания зоны гармоничного сотрудничества Азии и Европы, заявленного президентом России. Тем более что и в Брюсселе развитие высокотехнологичных транспортных коридоров между Евросоюзом и соседними странами (преимущественно на востоке) рассматривается как важная составляющая экономического роста. По прогнозам, объем наземных грузовых перевозок между Евросоюзом и странами-соседями увеличится к 2020 г. в два раза по сравнению с показателями конца XX века. Транспортная отрасль создает 10% ВВП ЕС, в ней трудится более 10 млн человек. Общеевропейская транспортная сеть включает более 75 тыс. км скоростных автомобильных дорог, около 78 тыс. км железнодорожных путей, 330 аэропортов и 480 морских портов, из них 270 международных. За последние 10 лет (ровно столько времени прошло с момента утверждения Брюсселем схемы развития пяти европейских международных транспортных коридоров) Евросоюз не смог продвинуться дальше дискуссий. Сегодня же, в условиях обострения копившихся годами проблем, Европейский союз не менее других партнеров по Евразии заинтересован в согласовании четкого алгоритма долгосрочного сотрудничества с ЕАЭС и АТР. Прежде всего это касается совместных инвестиций в транспортную инфраструктуру и коммуникации, которые позволят создать прочный экономический базис, не подверженный колебаниям политической конъюнктуры. Воронка влияния США? Тектонические сдвиги в мировой торгово-экономической системе связаны с ее постепенным затягиванием в воронку влияния Соединенных Штатов. Запланированное создание Трансатлантического торгового и инвестиционного партнерства (ТТИП) США–ЕС и уже созданное Транстихоокеанское партнерство (ТТП) коренным образом изменит конфигурацию глобального экономического пространства. Примечательно, что за скобки этой операции американцев, направленной, по сути, на переписывание правил мировой торговли под себя, пока выведен Китай. Планы по нейтрализации влияния Поднебесной разработчики соглашения не скрывали, Барак Обама прямо заявил: «В условиях, когда 95% потребителей американской продукции находятся за границами США, Америка не может позволить таким странам, как Китай, формулировать правила глобальной экономики».

ТТП является ярким примером и составной частью внешнеторговой стратегии Соединенных Штатов, в которую, наряду с планом заключения ТТИП, входит присоединение к соглашению по торговле услугами (ТИСА) с участием 23 стран – членов ВТО. Соглашение о ТТП является примером утилитарности американской внешнеэкономической экспансии. По оценкам Института мировой экономики Петерсона, к 2025 г. американоцентричное партнерство увеличит доходы его участников на 285 млрд долларов, их экспорт вырастет на 440 млрд долларов. При этом 64% общего прироста ВВП придется на Японию и Соединенные Штаты. Во взаимной торговле будут отменены около 18 тыс. пошлин на американские товары. Таким образом, не обнуляя значения ВТО как всемирного арбитража по урегулированию торговых споров, США связывают с ТТП идею не только установления правил функционирования мирового сообщества после Второй мировой войны, но и продвижения своей экономической и политической системы как основополагающей модели справедливой конкуренции. Когда правила справедливы, указывается в мотивации Соединенных Штатов, американцы в состоянии вытеснить любого конкурента, однако необходимым условием является полное снятие барьеров на пути движения американских товаров, поскольку издержки производства в США даже в рамках программы «Сделано в Америке» существенно выше, чем в развивающихся странах. Основным требованием Вашингтона в связи с подписанием ТТП является закрепление лидерства в Тихоокеанском регионе. В частности, цены на американские автомобили упадут на 59%, а на поставки американской курятины – на 40%. ТТП должно снять барьеры на других рынках, чтобы продукция США имела возможность конкурировать на них. Доля изделий по программе «Сделано в Америке» выросла в экспорте почти на 50% и обеспечила около трети общего экономического роста с 2009 по 2014 год. Американский экспорт поддерживает 11,7 млн рабочих мест в Соединенных Штатах (рост на 1,8 млн рабочих мест за последние пять лет). Каждый миллиард долларов американского экспорта – это в среднем +5,8 тыс. рабочих мест в США. Одновременно Соединенные Штаты решают задачу ликвидации нетарифного регулирования, основанного на лицензиях, используемых рядом стран – Японией, Вьетнамом и др. Кроме того, американские автомобили получают доступ на японский рынок, который до этого считался достаточно закрытым, поскольку ликвидируются длительные задержки при таможенном оформлении американских товаров. Обобщая, безбарьерная экспортная экспансия США, подкрепленная ими же написанными правилами, сулят американским корпорациям исключительные блага в АТР, в том числе доминирование над национальными нормами и законами, и обесценивают базовые права государств принимать свои нормы и уложения. ТНК смогут напрямую подавать иски против правительств в частный экстерриториальный трибунал, избегая обычной судебной системы на местах. Они вправе требовать компенсаций за потерянные и даже ожидаемые прибыли вследствие строгого трудового или экологического законодательства. На выходе получается своеобразное «ВТО плюс» XXI века: вместо гармонизации правил мировой торговли – ее хаотизация и усугубление глобальных финансовых диспропорций. По тем же лекалам создается трансатлантическая беспошлинная экономическая зона с потребительским рынком в 820 млн человек – ТТИП. Инициаторы соглашения заявили, что оно позволит экономикам стран ЕС и США увеличить доход минимум на 100 млрд долларов в год. Но согласно докладу Института глобального развития и окружающей среды, опубликованному в 2014 г., в течение первых 10 лет соглашение приведет к потерям европейского нетто-экспорта (Франция лишится 2% ВВП, Германия – 1,1%, Великобритания – почти 1%). Это, в свою очередь, вызовет волну крупных сокращений, падение трудовых доходов (во Франции, к примеру, 5,5 тыс. евро в годовом исчислении на одного трудоспособного). Договоренность приведет к потерям государственных доходов, а дефицит госбюджетов всех европейских стран может превысить предусмотренный Маастрихтским соглашением порог в 3%. Очевидно, что на подавляющей части мировых рынков экспортеры государств ЕАЭС окажутся в менее благоприятном положении, чем поставщики стран – членов суперблоков. В отношении российской продукции на территориях ТТП и ТТИП могут действовать ставки пошлин режима наибольшего благоприятствования (они закреплены в обязательствах ВТО), тогда как продукция стран – членов глобальных ЗСТ либо вообще не будет облагаться импортными пошлинами, либо будет облагаться преференциальными ставками. Это снизит конкурентоспособность продукции ЕАЭС, а значит устойчивость самого Евразийского экономического союза. Он, вероятнее всего, выпадет из новой конфигурации мирового экономического пространства, на которое в предстоящие годы будет приходиться большая часть международного товарного и инвестиционного обмена. ЗСТ между США и Евросоюзом станет серьезным препятствием при переговорах о создании евразийского пояса гармоничного сосуществования и сотрудничества от океана до океана, предложенного президентом России. Снижается вероятность формирования зоны свободной торговли между ЕАЭС и ЕС, что станет дополнительным барьером для расширения интеграционных процессов на постсоветском пространстве, будет способствовать определенной изоляции рынка Евразийского экономического союза. ТТИП потенциально создает сложности для общеевропейской энергетической политики. В случае наращивания поставок американских энергоносителей в Евросоюз, скорее всего, будут переписаны требования к трансатлантическому энергетическому рынку, а Россия столкнется с еще большими, чем предусмотрено Третьим энергопакетом, ограничениями на европейском рынке. Попытки стимулировать интеграцию в Тихоокеанском регионе без участия России противоречат интересам страны и ЕАЭС в целом. Опасность усугубится, если к либерализации торговли в рамках ТТП в той или иной форме присоединится Китай. Это существенно девальвирует саму концепцию разворота на Восток, снизит привлекательность России как экономического и политического партнера для КНР. * * * Итак, Евразия находится в ситуации высокой геополитической волатильности. Широкий спектр новых рисков и угроз экономической безопасности ЕАЭС, БРИКС и ШОС, возникающих в ходе реализации ТТП и ТТИП, требует ответов. Необходимо развивать аналогичные механизмы координированного управления агрегированными экономическими системами. При любом сценарии укрепление позиций России в мировой экономике и международной торговле будет зависеть не столько от изменений глобального экономического пространства, сколько от успешного решения стоящих перед страной интеграционных задач. И основной из них является осуществление новой индустриализации внутри ЕАЭС, сопряжение промышленных возможностей и преимуществ друг друга для создания кластеров производств, способных выдержать конкуренцию в любой точке земного шара. Необходимо извлечь максимальные выгоды из своего геостратегического положения, став крупнейшим мировым Таможенным союзом – транзитером с отлаженной системой магистралей и инфраструктурой. Целесообразно пригласить к полноправному членству в союзе и другие экономики, включая страны СНГ, партнеров, с которыми имеются отношения свободной торговли либо ведутся переговоры об установлении преференциальных режимов. Только конкретные экономические проекты с просчитанными выгодами и издержками, пониманием их влияния на будущее ЕАЭС не позволят другим региональным и трансконтинентальным торговым группировкам заполнить образовавшийся в силу перманентной инертности управленческих звеньев вакуум на постсоветском пространстве. |